日常生活の中に潜む様々な事故やトラブル。もちろん、このような事故は楽しいサーフィン中にも起こり得るトラブルです。これから暖かくなる時期ともなると、デビュー戦を迎えるサーフィン初心者の方も増えることでしょう。

そうなると、特にサーフィン初心者の方は自身が損害を負うリスクもありますが、他人に損害を与えてしまうことがあるかも知れません。そこで、万が一のトラブルに備えてリスク管理することは、サーファーにとっても大切なことではないでしょうか。

こちらのページでは、絶対に無いとは言い切れないサーフィン中の事故や、トラブルに備える「サーフィン保険」についてまとめたページとなっていますので、ご自身のリスク管理の参考にしてみてください。

【サーフィン保険】サーフィン中に起こり得るリスク

● 自身への傷害

● 他人への損害

● サーフボードの損害

● 救助

サーフィン中のトラブルとしては上記4つが、もしもの場合に引き起こされるリスクとなります。ライディング中のワイプアウトによってボードで自身に傷害を負ったり、または他人との接触などによって自身のボードで相手に怪我を負わせたり、相手のボードに損害を負わせたりすることもあるでしょう。さらには、自身が救助されてしまう最悪の状況もあるかも知れません。

とはいえ、上記それぞれのリスクの中で、そのリスクの重要度はその人によっても違いがあるでしょう。また、上記のリスクは何を重視するかで、選ぶ保険にも違いがあるものです。それでは次に、上記のリスクを考慮した上で、オススメの「サーフィン保険」をご紹介していきましょう。

【サーフィン保険】オススメの商品3つ

NSAサーフィン賠償責任保険

● 相手への賠償のみ

● 3,000万円まで保証

● 免責30,000円

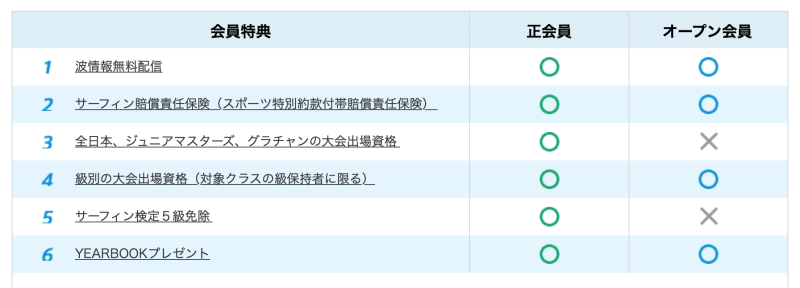

● 波情報無料配信

● 年会費3,500円もしくは5,000円

NSA(日本サーフィン連盟)の会員になることで自動付与される保険です。但し、自身の怪我や損害は保証されません。サーフィン中の事故によって損害を与えた相手方を、最大3,000万円まで保証するサーフィン保険となっています。尚、この保険利用時には30,000円の負担が必要になります。

NSA(日本サーフィン連盟)の会員には2つの種類があります。まず、正会員(年会費5,000円)はコンペティションを目指すサーファー向けです。サーフィン検定の5級が免除されたり、全日本選手権や支部予選をはじめ、NSA主催のサーフィン大会へ出場したいサーファーにオススメとなります。

一方のオープン会員(年会費3,500円)は、週末サーファー向けの会員資格です。サーフィンを始めたばかりの方や、サーフィンをライフスタイルとしたいサーファーにオススメとなります。尚、「NSAサーフィン賠償責任保険」はどちらの会員にも自動付与されています。

● NSA(日本サーフィン連盟)「サーフィン賠償責任保険」公式ページ

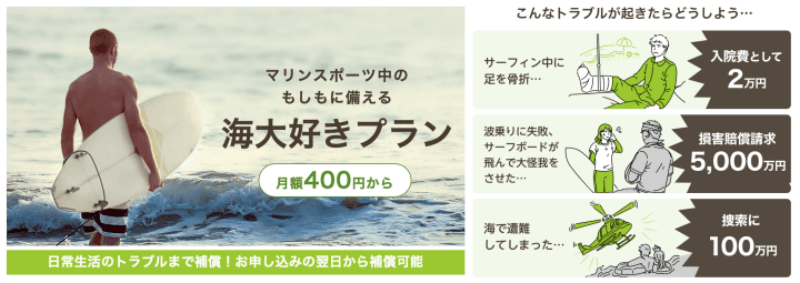

ちょこっと保険「海大好きプラン」

● yahoo!アカウントが必要

● 月額400円から

● 傷害入院保険金(日額・日帰り入院から)1,000円

● 傷害通院保険金(日額・1日から)500円

● 個人賠償責任保険金(1回につき)1億円

● 救護者費用等保険金(保険期間通算)100万円

ちょこっと保険「海大好きプラン」は、yahoo!のアカウントがあれば誰でも加入することが出来ます。自身の怪我や損害の保証から相手方への保証、さらには捜索活動や救助活動が行われた場合も保証対象です。また、サーフィン以外の日常生活の中の様々な事故やトラブルにも対応しています。

au損保 国内/海外旅行の保険

● 1日2泊(日帰り)から保証

● 死亡・後遺障害 500万円〜

● 入院保険金日額(入院1日につき)4,000円〜

● 手術保険金 2万円または4万円〜

● 通院保険金日額(通院1日につき)1,000円〜

● 個人賠償責任(免責なし)5,000万円〜

● 救援者費用等 200万円〜

● 保険料 262円〜

au損保 国内/海外旅行の保険はサーフトリップに最適なサーフィン保険となります。トリップ出発から帰宅までの全ての事故やトラブルを保証します。掛金となる保証料が安く、その保険料に応じて保証の内容もアップしていきます。また、その保証対象は日帰りから13泊14日までの期間が対象となっています。

● au損保 国内旅行の保険公式ページ

● au損保 海外旅行の保険公式ページ

【サーフィン保険】簡単・最安でリスク管理する方法【裏ワザ】

● 自動車保険に「個人賠償責任保険」特約を付ける

● 相手方への賠償のみ

● 国内の事故:無制限(示談交渉あり)

● 海外の事故:1件1億円(示談交渉なし)

● 保険料:月額80円〜200円程度

サーフィン中の事故やトラブルに備えて、最も簡単で最安な方法となるのが、自身の自動車保険に「個人賠償責任保険」を付けるという方法です。自宅の目の前がサーフポイントとなる恵まれた極一部の方を除いて、ほぼ100%のサーファーがそのポイントまでの移動手段としてクルマを使っていると思います。

また、このクルマには自動車保険に誰もが加入していると思います。この自動車保険に特約として「個人賠償責任保険」を付ければ、「サーフィン保険」に別途加入することも必要ないでしょう。但し、この「個人賠償責任保険」は相手方への賠償のみとなりますので、自身の怪我や自身のボードの損害は保証されません。

しかし「個人賠償責任保険」は国内・海外を問わず保証されます。また、保険者の家族(配偶者・未婚の子供)も保証対象者となっています。例えば、自身の子供が他人の物を壊してしまったり、もしも怪我をさせてしまったような場合でも、相手方への賠償はしっかりと保険でカバーされるので安心です。もちろん、サーフィン中でも同様です。

また、他の「サーフィン保険」には付随していない「示談交渉サービス」も、この「個人賠償責任保険」特約には自動車保険同様に付いています。ちなみに著者は「損保ジャパン」加入ですが、家族全員をカバーして月額180円です。

尚、この「個人賠償責任保険」特約の保険は、加入されている保険会社によって若干の違いがあるかも知れませんので、ご自身が加入している保険会社に問い合わせてみてください。

まとめ:楽しくサーフィンするためにもリスク管理は大切です!

今回は、サーフィン中の事故やトラブルに備えて「サーフィン保険」についてまとめてみました。自身の怪我やボードの損害も無いことに越したことはないですが、最も重視すべきはもしもの時の相手方への賠償です。

特に、サーフィン初心者の方は慣れないボードコントロールや、とっさの回避行動での間違った判断等で、万が一の事故やトラブルに遭わないとも限りません。より充実したサーフィンライフを送るためにも、こちらのページを参考に万が一に備えたリスク管理をしてみてはいかがでしょうか。

この記事へのコメントはありません。